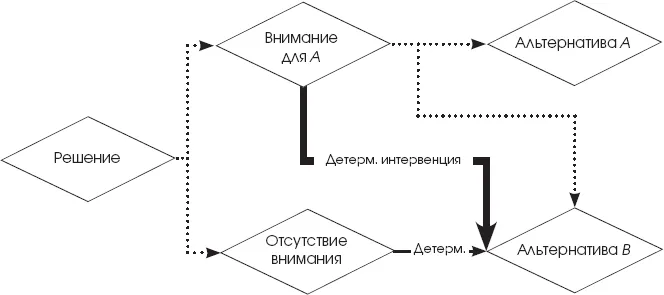

Рис. 4. Схема примера Д. Перебума «Уклонение от налога»

Согласно описанной ситуации, агент находится в мире, где есть индетерминированные события. В силу неопределенности во время принятия решения агенту доступны две альтернативы: сконцентрироваться на моральных доводах (Внимание для А) или нет (Отсутствие внимания). Концентрация внимания является необходимым условием принятия решения заплатить все налоги (Альтернатива А). Но это – не достаточное условие. Даже с учетом моральных доводов агент в силу неопределенности все еще может принять любое из двух решений (доступность альтернатив обозначена пунктиром). Однако для контролера это – уже достаточное основание вмешаться, ведь на этом этапе возникает риск, что Джо все-таки решит выплатить налог. Зато пренебрежение моральными доводами со стороны Джо – верный признак того, что все само пойдет так, как надо Блэку, и ему не придется вмешиваться. В эксперименте есть надежный сигнал для вмешательства контролера и неопределенность, необходимая для либертарианства.

Теперь мы можем протестировать работу мысленного эксперимента. Проиграем воображаемую ситуацию. Джо задумывается о выборе. Через некоторое время он начинает концентрироваться на моральных доводах. Тут же вмешивается Блэк. Он заставляет Джо принять решение в пользу налогового вычета. Ответственности у Джо нет, и нет альтернатив. Воспроизведем эксперимент еще раз. Джо опять концентрируется на моральных доводах, и опять Блэк вмешивается, заставляя первого делать все тот же эгоистический выбор. У Джо просто нет шансов принять иное решение. Сколько бы раз эксперимент ни развертывался по этому сценарию, итог будет одинаковым. А что будет, если реализуется другой сценарий? Предположим, Джо опускает моральные соображения и сам выбирает уклонение от налогов. Тогда Блэк остается бездействовать. Решение Джо индетерминировано, и, следовательно, даже по мнению либертарианца это будет ответственное решение. При этом у Джо нет реальной альтернативы выплатить налог. Значит ли это, что дилемма контролера преодолена?

У противника франкфуртских примеров есть еще один доступный шаг – показать, что у Джо все-таки есть какие-то альтернативы. Хотя Джо не может не уклониться от налога, ему все же доступны разные варианты поведения. Он может сконцентрироваться или не сконцентрироваться на моральных соображениях. Это и есть альтернативы Джо. Противник франкфуртских примеров будет доказывать, что именно наличие этих альтернатив составляет основание ответственности. Если это так, то обстановка мысленного эксперимента не соответствует задачам. Она не позволяет показать совместимость ответственности и отсутствия альтернатив.

Перебум с этим выводом не согласен. Он доказывает, что альтернативы, доступные Джо в его обновленном примере, не являются релевантными и существенными (robust), чтобы служить основанием ответственности. Они – не более чем «проблески свободы». Они не удовлетворяют критериям существенных релевантных альтернатив. Чтобы альтернатива была существенной и релевантной, она, во-первых, должна быть осознанной. Ведь абсурдно утверждать, что основание ответственности за поступок лежит в возможности случайно его не совершить. Агент должен сам желать совершить или не совершить некоторый поступок. Во-вторых, альтернативный поступок должен вести к другим последствиям: в результате выбора этой второй альтернативы агент не должен нести того же морального бремени, что и в случае выбора первой. Иначе в чем заключается ее альтернативность, если она приводит к тем же последствиям? В-третьих, релевантная и существенная альтернатива должна удовлетворять эпистемическим критериям. Агент должен хотя бы отчасти понимать, что выбор в пользу второй альтернативы избавит его от той моральной ответственности, которая наступит в первом случае.

Перебум приводит пример, который иллюстрирует работу этих трех критериев. Назовем его «Кофе налогоплательщика». Предположим, Джо может как заплатить, так и не заплатить налог. Единственным случаем, когда Джо заплатит налог, является случай, когда он перед принятием этого решения выпьет чашку кофе. В чашку без его ведома добавлено вещество, заставляющее его действовать в соответствии с налоговым кодексом. Во всех остальных случаях Джо налог не заплатит. Итак, Джо не пьет кофе и не платит налог. Является ли единственная имевшаяся альтернатива основанием считать, что Джо ответственен за свое фактическое действие? Альтернатива Джо представляла (1) сознательное действие, (2) действие, ведущее к соблюдению им закона. Джо мог выпить кофе осознанно. И результатом этого действия было бы выполнение налоговых требований. Но это была нерелевантная и несущественная альтернатива. Ведь Джо не мог знать, что это действие приведет к другому действию, к выплате налога. Эта альтернатива не удовлетворяет третьему критерию существенности и релевантности. Следовательно, она не может служить основанием для наличия ответственности.

Альтернативой такого же рода является и возможность Джо в примере «Уклонение от налогов» сконцентрироваться на моральных доводах, считает Перебум. Джо не знал, что эти размышления могут привести его к уплате налогов и другим моральным последствиям. Поэтому концентрация внимания не является в данном случае релевантной и существенной альтернативой. И, соответственно, она не является основанием для возникновения моральной ответственности. Если эти рассуждения верны, дилемма контролера решена. И из примеров в стиле Франкфурта можно сделать вывод, что основанием ответственности служит не наличие альтернатив, а способность агента быть «причиной в конечном счете». «Может статься, что альтернативные возможности – не релевантные и не существенные – являются следствиями того, что агент выступает источником своих действий… Однако такие альтернативные возможности не будут играть первостепенной роли при объяснении моральной ответственности агента. Скорее они будут следствием первостепенного фактора: того, что агент является источником своих действий…» [Pereboom 2013a, 431]. Таким образом, Пере-бум, в отличие от Кейна, считает, что альтернативные возможности не являются существенными для ответственности и не добавляют контроля агенту. И в этом – одно из важных отличий теорий Кей-на и Перебума. Но самое принципиальное их отличие – в том, что Перебум считает свободу воли и индетерминизм несовместимыми. В пользу этого тезиса он приводит Аргумент исчезающего агента.